BTN Tawarkan Rumah Murah, Cicilan Hanya Rp 800-an Ribu Per Bulan, di Sini Lokasinya

BTN tawarkan rumah murah, cicilan hanya Rp 800 ribuan per bulan. Indonesia Properti Expo 2019

TRIBUN-TIMUR.COM - BTN tawarkan rumah murah, cicilan hanya Rp 800 ribuan per bulan.

Indonesia Properti Expo 2019 yang diselenggarakan PT Bank Tabungan Negara (Persero) Tbk atau BTN menawarkan berbagai jenis hunia, baik rumah subsidi maupun non-subsidi.

Untuk rumah subsidi, ada beberapa pengembang yang memasarkannya dengan harga variatif di sejumlah lokasi yang berbeda.

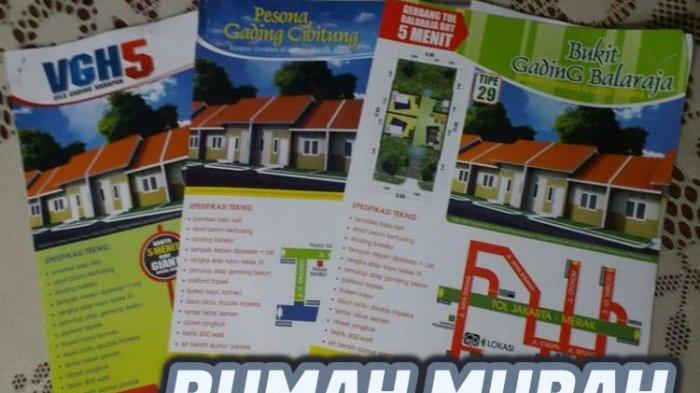

Salah satunya PJA Group.

Pengembang ini menawarkan rumah subsidi di tiga proyek dengan harga paling murah Rp 141 juta.

Ketiga proyek ini adalah Pesona Gading Cibitung 2 (di Desa Wanajaya, Kp Rawa Lele Rw 20, Wanajaya, Cibitung, Bekasi, Provinsi Jawa Barat), Vila Gading Harapan 5 (di Kebalen, Babelan, Bekasi, Provinsi Jawa Barat), dan Bukit Gading Balaraja (di Cangkudu, Balaraja, Tangerang, Provinsi Banten).

Dengan harga kurang dari Rp 150 juta, Anda dapat memiliki rumah dengan luas bangunan 29 meter persegi, dengan luas tanah 72 meter persegi untuk rumah di Pesona Gading Cibitung 2 dan Vila Gading Harapan 5.

Sementara rumah di Bukit Gading Balaraja memiliki luas tanah 60 meter persegi.

Untuk mendapatkan rumah murah ini, Anda hanya harus membayar uang muka yang juga sangat terjangkau yakni senilai Rp 7,5 juta.

Uang muka lebih murah ditawarkan Pesona Gading Cibitung 2 yakni hanya Rp 2,5 juta setelah didiskon Rp 5 juta.

Angsuran Per Bulan

Bagaimana dengan cicilan per bulan?

Jangan khawatir.

Angsuran per bulan yang harus dibayar konsumen juga terhitung ramah kantong, yakni sekitar Rp 893.000 selama 20 tahun dengan suku bunga 5 persen.

Namun, karena ini merupakan rumah subsidi yang diperuntukkan bagi Masyarakat Berpenghasilan Rendah (MBR), syarat pembelinya pun berbeda dari rumah non-subsidi.

Paling tidak ada dua syarat yang harus dipenuhi konsumen untuk bisa membeli rumah seperti yang disebutkan di atas.

Pertama, calon pembeli wajib memiliki penghasilan maksimal Rp 4 juta per bulan. Tidak boleh lebih.

Jika pekerjaannya sebagai karyawan, ia harus menunjukkan bukti penghasilan berupa slip gaji bulanan.

Namun, apabila profesinya sebagai wiraswasta atau pengusaha kecil, ia bisa menunjukkan rekening tabungan selama tiga sampai enam bulan terakhir.

“Jadi kalau dia itu pegawai harus menunjukkan slip gajinya, tapi kalau wiraswasta ya harus ada rekening tabungan paling enggak tiga bulan terakhir,” ujar Dodi, tenaga penjual, saat ditemui Kompas.com di lokasi pameran, Jakarta, Sabtu (2/2/20019).

Syarat kedua adalah calon pembeli belum pernah mendapatkan fasilitas Kredit Pemilikan Rumah (KPR) sebelumnya.

Cara Cermat Dapatkan Rumah Idaman

Membeli rumah merupakan salah satu langkah penting dalam hidup.

Jika Anda berencana memiliki rumah idaman ada baiknya melihat kembali dompet dan tabungan, apakah semuanya sudah siap atau malah sebaliknya?

Banyak orang mengira jika mereka sudah siap membeli rumah, namun ketika mengajukan pinjaman kredit perumahan rakyat (KPR) mereka sadar belum siap.

Nah, jangan sampai Anda menjadi satu dari sekian banyak orang yang berpikiran seperti itu.

Berikut ini ada lima cara yang bisa membantu Anda dalam pengelolaan keuangan untuk bisa membeli rumah impian.

1. Tahu batas kemampuan anda

Berapa banyak penghasilan Anda tiap tahunnya?

Kalikan semua itu dengan angka 2,5 maka Anda akan mendapat gambaran berapa banyak uang yang akan digunakan untuk mendapatkan sebuah rumah.

Jika memiliki tanggungan lain seperti kredit mobil dan tagihan kartu kredit maka Anda harus merencanakan ulang anggaran membeli rumah menjadi lebih kecil lagi.

Hal ini dilakukan untuk menghindarkan Anda dari banyaknya tagihan dan berakhir di hutang nantinya.

2. Mulailah menabung

Biasanya uang muka untuk rumah yang Anda inginkan berkisar antara 10 persen sampai dengan 30 persen.

Angka tersebut tergantung dari pendapatan dan sejauh mana Anda mampu membayarnya.

Sekarang jika rumah impian seharga Rp 1 miliar dan uang muka rumah ada di angka 20 persen maka Anda mesti membayarkan uang muka sebesar Rp 200 juta.

Untuk alasan ini saja Anda mungkin harus mulai menabung untuk rumah impian setidaknya enam bulan sebelumnya.

3. Tingkatkan nilai kredit anda

Mintalah salinan nilai kredit Anda dan pelajari salinan tersebut.

Apakah tagihan kredit Anda sudah terlalu banyak?

Jika iya, maka Anda harus mulai membersihkan nilai kredit Anda dan meningkatkannya.

Jika ada kesalahan dalam laporan kredit, segera laporkan pada petugas secepat mungkin.

Bayar semua hutang dan obligasi keuangan lainnya untuk mulai meningkatkan nilai kredit Anda.

Jika memiliki nilai kredit yang jelek maka akan memengaruhi kemampuan Anda untuk membeli rumah.

Anda mungkin akan mendapatkan suku bunga lebih rendah karena nilai kredit buruk atau bahkan lebih buruk lagi mereka tidak akan meminjamkan uang untuk melakukan pinjaman KPR sama sekali.

Jangan hanya berhenti di situ.

Bekerja ekstra dengan mempertahankan nilai kredit yang baik sebelum, selama, dan setelah membeli rumah dan mendapatkan pinjaman KPR Anda.

Lembaga pemberi pinjaman kadang-kadang dapat melihat skor kredit Anda di tengah masa pinjaman KPR untuk menentukan apakah Anda bertanggung jawab untuk berada dalam risiko dan melihat apakah mereka perlu meningkatkan minat Anda.

4. Bandingkan penawaran pinjaman KPR

Setiap rencana pinjaman KPR tidak diciptakan sama. Bahkan jika ada dua pinjaman KPR yang memiliki suku bunga sama, satu pinjaman KPR tersebut akan memiliki tenor pinjaman lebih lama dari lainnya.

Karena tidak ada dua pinjaman KPR yang sama maka Anda harus membandingkan bermacam pinjaman KPR yang tersedia.

Ada banyak aspek yang mesti Anda lihat sebelum membandingkannya, seperti suku bunga, tenor pinjaman, manfaat, dan premi pinjaman.

Satu lagi yang mesti Anda perhatikan adalah melihat latar belakang lembaga pinjaman yang akan digunakan.

Anda harus mencari tahu apakah mudah atau sulit untuk melakukan pinjaman KPR di lembaga tersebut.

Perhatikan pula risiko kebangkrutan yang mungkin dialami oleh lembaga pinjaman dan lihat dengan benar legitimasi mereka sebagai lembaga pinjaman.

5. Dapatkan pra-persetujuan

Mendapatkan pra-persetujuan untuk pinjaman KPR berarti Anda akan memiliki acuan lebih baik untuk meminjam, sama halnya dengan jarak harga rumah yang bisa dibeli.

Pra-persetujuan pinjaman KPR membuat Anda selangkah lebih maju dalam pasar real estat yang kompetitif.

Perlu dicatat bahwa pra-persetujuan pinjaman KPR diberikan berdasarkan pendapatan, nilai kredit. dan sejarah kredit yang Anda miliki.

Meski begitu tak menutup kemungkinan jika ada syarat lain untuk bisa mendapat pra-persetujuan pinjaman KPR.

Jadi, yang mesti Anda lakukan adalah memastikan hal tersebut dengan lembaga pinjaman yang Anda gunakan.

Inilah mengapa pentingnya melakukan perbandingan atas semua pinjaman KPR sebelum Anda mendapat pra-persetujuan.

Jika semua hal tersebut bisa dilakukan dengan baik, maka Anda sudah siap membeli dan mendapatkan rumah impian.

Ketika datang waktu untuk mengajukan pinjaman KPR, pastikan Anda menyiapkan semua berkas dan syarat dengan baik sehingga proses pengajuan tersebut bisa berjalan lancar.

Sekali Anda telah membayarkan uang muka, berarti telah berada satu langkah lebih dekat tinggal di rumah impian.(*)

Artikel ini telah tayang di Kompas.com dengan judul "Ada Rumah Murah Rp 140 Jutaan, Cicilan Rp 893.000 Per Bulan", https://properti.kompas.com/read/2019/02/03/094419721/ada-rumah-murah-rp-140-jutaan-cicilan-rp-893000-per-bulan.

Penulis: Erwin Hutapea

Editor: Hilda B Alexander

![[FULL] Roy Suryo Berlindung di Balik Penelitian, Pakar: Kalau Malah Menyerang Personal Tetap Pidana](https://img.youtube.com/vi/8fzdVBIhfxw/mqdefault.jpg)